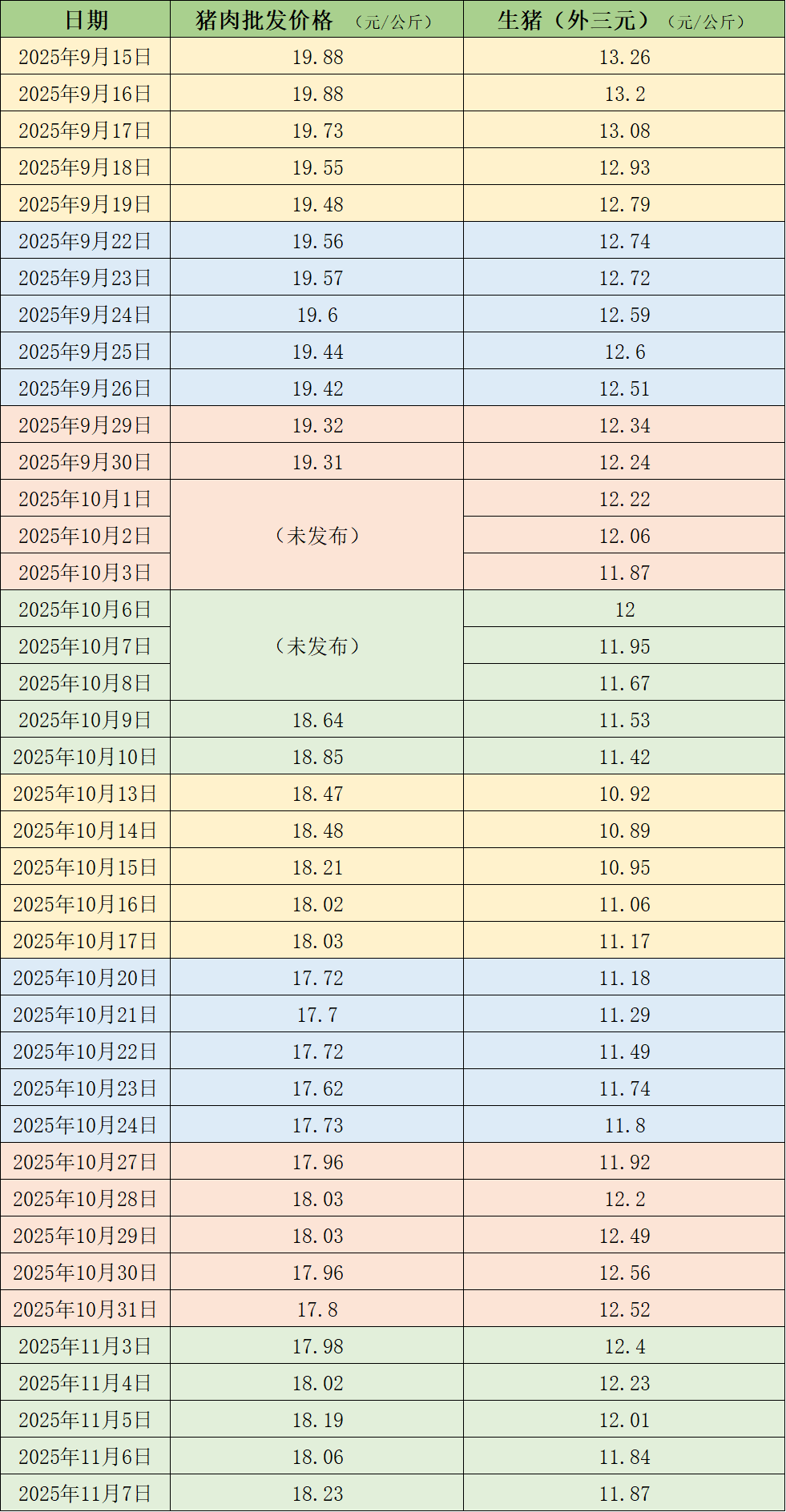

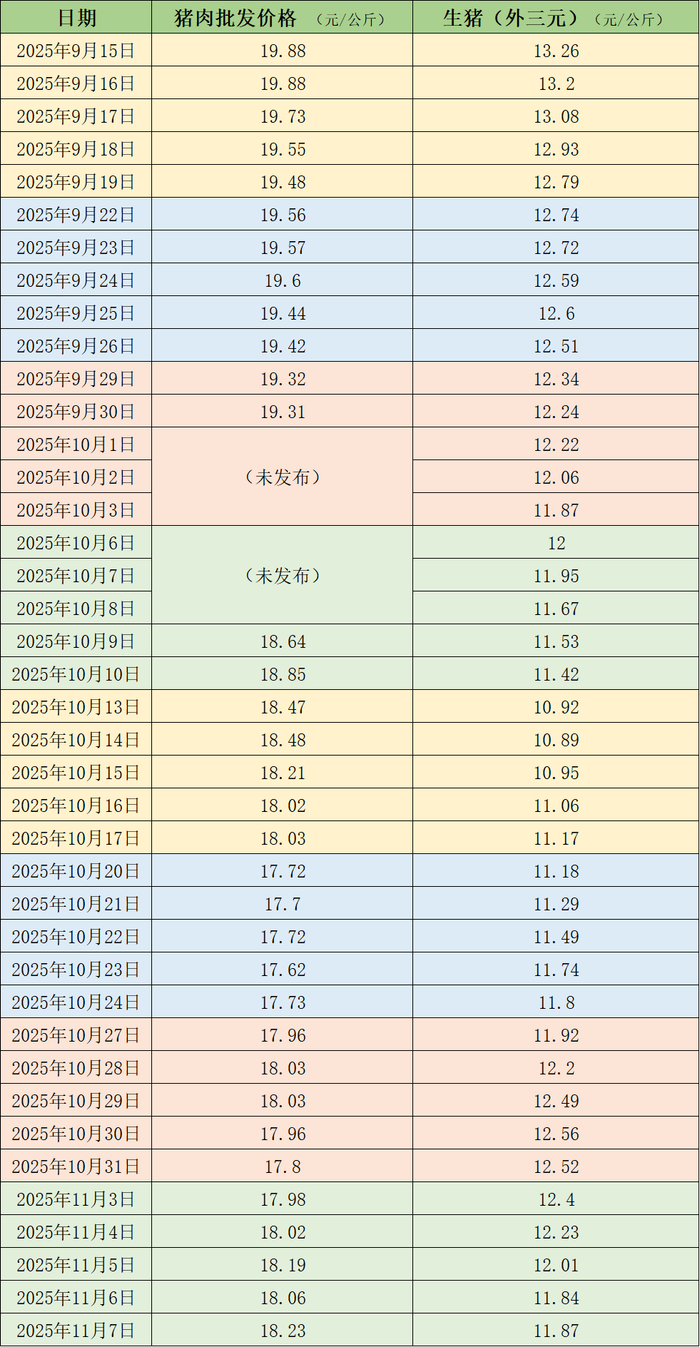

据农业农村部监测,11月7日,全国农产品批发市场猪肉平均价格为18.23元/公斤,较上周五(10月31日)的17.8元/公斤上涨2.4%。本周的平均价格为18.1元/公斤,相比上周17.96元/公斤的均价,上涨0.8%。

本周国内生猪价格先降后趋稳,周均价出现下滑。根据中国养猪网数据,11月7日,生猪(外三元)价格为11.87元/公斤,较10月31日的12.52元/公斤下降5.2%。从一周均价来看,本周生猪均价为12.07元/公斤,较上周12.34元/公斤下降2.2%。

11月4日,国家统计局发布2025年10月下旬流通领域重要生产资料市场价格变动情况。其中,生猪(外三元)价格为12元/公斤,与10月中旬相比上涨1.1元,涨幅为10.1%。但与2024年10月下旬的17.4元/公斤相比,仍下降31%。

国信期货分析指出,本周生猪现货价格先跌后稳,部分养殖单位尝试挺价。从基本面来看,国内能繁母猪存栏进入下降阶段,但10月去化速度仍偏慢;中期来看,根据仔猪出生数据,到明年二季度初,国内标猪理论供应会逐步增加;短期内,10月二育补栏增加,使二育育肥舍利用率回升至高位,11月二育补栏预计降温,春节前二育补栏动作将有限。

此外,11月到明年1月消费将逐步增加,但依据前期二育补栏时间推算,此轮二育补栏猪出栏时间点集中在11月下旬至12月上中旬,恰逢消费增量加快的时期。目前大规模养殖及散户出栏均重仍偏高,考虑到秋冬季节生猪生长速度较快,后期大猪出栏或将压制旺季表现。

大地期货认为,当前猪价表现弱稳,基础需求缓慢恢复,利好因素主要依赖后续腌腊及春节时点的表现。供应端方面,基础产能及体重高于同期,出栏压力持续;二育补栏处于相对高位,投机需求导致产能后置;年底可能出现前置出栏,抑制需求旺季预期,猪价主线趋于震荡偏弱。

从行业利润和政策角度来看,去产具有一定驱动力,淘汰母猪宰量有所增加,但多为低效产能,能繁母猪去化速度尚未明显加快,仍处于持续磨底去产阶段。四季度供给基本处于相对高位,体重上升且高于同期水平,供应压力未见明显缓解,近端补库带来产能后置风险。短线新增利好有限,上旬需求相对稳定,下旬或月底气温下降及腌腊加工启动,有望带动需求增量。

https://finance.sina.com.cn/jjxw/2025-11-08/doc-infwspwy5085878.shtml