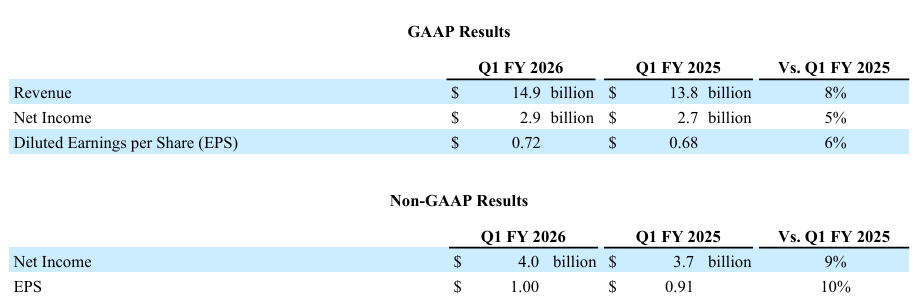

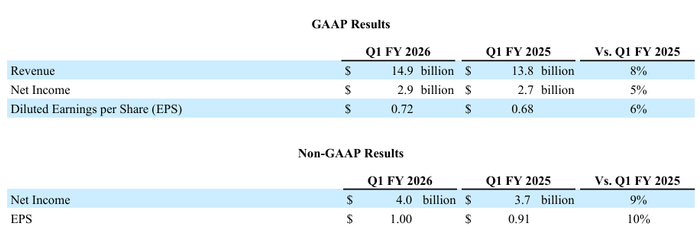

全球最大的计算机网络设备制造商思科(CSCO.US)公布了好于预期的2026财年第一财季业绩,并提供了乐观的指引,显示其在获取更多人工智能(AI)相关支出方面取得进展。财报显示,思科第一财季营收同比增长8%至149亿美元,好于分析师普遍预期的148亿美元。在Non-GAAP会计准则下,净利润为40亿美元,同比增长9%;每股收益为1.00美元,上年同期为0.91美元,也好于分析师普遍预期的0.98美元。截至发稿,思科周三美股盘后涨超7%。

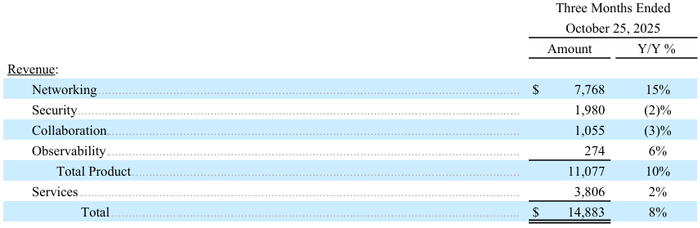

按业务划分,思科产品营收同比增长10%至110.77亿美元。其中,网络业务营收同比增长15%,达到77.68亿美元;服务营收同比增长2%,达到38.06亿美元。

经过多年跑输大盘后,思科股价终于在2025年迎来转折——在过去12个月中累计上涨近40%。销售优于预期、毛利率稳健以及围绕AI的市场热潮,都是推动该股表现突出的关键因素。

与其他科技公司一样,思科正努力从迅速增长的AI支出中获益。公司正在升级芯片与网络设备,以更好地连接服务器机架和数据中心,从而处理复杂的AI任务。目前,思科在这一市场上正与博通(AVGO.US)及收购了Juniper Networks的慧与科技(HPE.US)展开竞争。

思科表示,第一财季来自大型云供应商的AI基础设施订单总额为13亿美元,上一季度此类销售额为8亿美元。首席执行官Chuck Robbins在声明中提到,这反映了客户在快速释放AI潜力时对于安全网络的强烈需求。

展望未来,思科上调了2026财年全年业绩预期。公司预计全年营收将达到602亿美元至610亿美元(此前预期为590亿美元至600亿美元);Non-GAAP每股收益预计为4.08美元至4.14美元(此前预期为4.00美元至4.06美元)。

对于2026财年第二财季,思科预计营收为150亿美元至152亿美元,预测区间中值151亿美元高于分析师普遍预期的147亿美元;Non-GAAP每股收益预计为1.01美元至1.03美元,预测区间中值1.02美元也高于分析师普遍预期的0.99美元。

分析师Woo Jin Ho上周在报告中指出:“尽管网络业务已进入成熟期,但AI和产品更新有望在未来几年支撑思科实现额外的销售增长。思科的需求保持稳定,其网络硬件与软件战略有望在2026财年推动可持续的中个位数增长。”他还表示,公司将需要“严重依赖”监控和安全业务,这些业务增长速度将稍快一些,并能提供经常性的软件收入。

https://finance.sina.com.cn/stock/hkstock/hkstocknews/2025-11-13/doc-infxfakk5730395.shtml