原标题:ETF一哥不止于指数

在资产管理的世界,有两座难以逾越的高峰——一座是伯克希尔·哈撒韦,另一座是贝莱德。

在外界看来,他们分属主动投资、被动投资两座山头。而在国内,华夏基金常与“中国贝莱德”联系到一起。

2009年,贝莱德收购巴克莱iShare指数基金业务,蹭上了全球ETF狂飙的时代红利,如今ETF规模超过5万亿美元,稳坐世界ETF一哥宝座。华夏基金早在2004年发行境内第一只ETF,直到2018年李一梅挂帅后,ETF业务扶摇直上。截至今年三季度,华夏ETF管理规模达到9035.62亿元,稳居中国ETF一哥。

只是少有人注意到,两家指数巨头的另一面,主动投资没有被抛弃,反而在悄然生长。

贝莱德一边扩充系统化主动权益投资团队(SAE)的阵营,一边将主动投资版图延展至股票、固收、REITs、房地产等多元资产,甚至回到最初的起点,重新聚焦私募股权“老本行”。

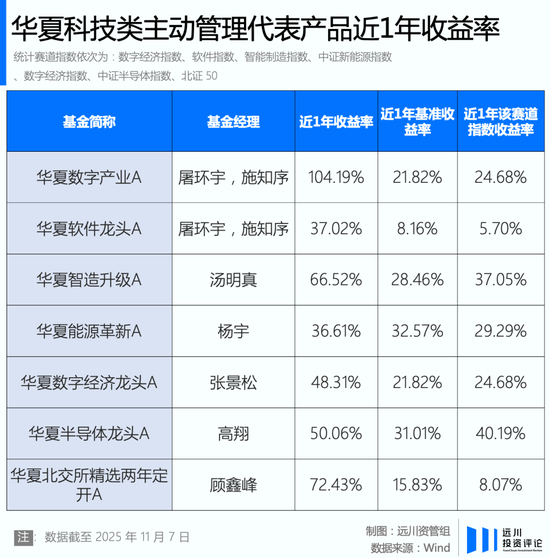

无独有偶,华夏主动权益基金迎来爆发。屠环宇和施知序合管的华夏数字产业混合,顾鑫峰管理的华夏北交所精选两年定开,近1年走出翻倍收益;杨宇二季度及时布局电力设备,托起了网红基金华夏能源革新的净值,华夏清洁能源龙头近1个月涨幅跃升行业同类之首。

不仅如此,华夏软件龙头、半导体龙头、数字经济龙头等产业龙头基金,近1年都大幅跑赢基准,更在各自对应的赛道指数中实现明显超额收益。

此外,在固收、量化、REITs、QDII、养老FOF等品类中,华夏均位列市场第一梯队,甚至在金融科技领域打造了“华夏灵犀”,目标向贝莱德的投研风控系统Aladdin看齐。

华夏基金总经理李一梅不止一次提到,华夏基金要做资产管理行业的“乐高”——创设更细颗粒度的资产类别,以满足更多元的理财需求。

在“乐高”理念的支撑下,华夏基金不止于偏科指数资产的管理者,而是全球多资产全能平台的构建者。

布局者的长征

每当新的资管业务出现,华夏基金总是行业内的“第一个吃螃蟹的人”。

从2004年推出首只ETF——上证50ETF,到2005年设立国内最早的独立量化投资团队,再到2009年推出首批QDII产品,及2018年推出首只养老目标基金,华夏早早建立起行业最庞大的REITs部门,乃至今天的北交所产品,均源于10年前对新三板的战略布局。

顾鑫峰管理的华夏北交所精选两年定开,近三年从规模到业绩均居同类第一。然而,在此之前,顾鑫峰经历了近10年的逆风局。

2014年底,A股牛市高潮正盛。彼时身为科技研究员的顾鑫峰感受到推票的痛苦——许多科技股泡沫明显,但股价持续上涨。他却发现,新三板是一个相对冷清且机会密布的市场。

当时,华夏基金办公地在金融街通泰大厦,对面就是全国股转公司。作为国内主动权益的龙头,华夏对新生事物保持高度敏感,争取率先布局新市场。

新三板定位模糊,不清是股权市场还是二级市场,导致要投资新三板需调任子公司华夏资本。在牛市里,谁愿意舍弃主板、创业板的财源广进,赴一处边缘市场?唯有顾鑫峰斩钉截铁地向领导表态:“去哪都行,只要让我做新三板。”

但他未曾料到,这将是一场漫长的“长征”。

顾鑫峰回忆在子公司管理新三板专户的艰辛时刻,如同披上痛苦面具:“北交所相比新三板,简直好投资太多了。”

北交所有275家公司,日成交量达两三百亿;而新三板覆盖数千家公司,日成交量不足10亿,流动性差异巨大。极端情况下,一只新三板股票一周无成交,顾鑫峰只得坚持挂单,或在流动性枯竭时灵活应对。

2015-2017年,新三板扩容至上万家,混杂大量财务问题,卖方券商覆盖甚少,调研渠道多为打对方座机,使得风险排查极为艰难。反观北交所公司品质,远非当年新三板或现微盘股可比。

他形象比喻:“就像田忌赛马,北交所是新三板的上等马,微盘股是沪深的下等马,北交所肯定更优。微盘股利润总和为负,北交所公司利润总和正且具成长性。”

尤为艰难的是,顾鑫峰的两只新三板专户成立于2015年牛市高点,却经历了新三板单边熊市整整三年。尽管如此,退出时仍创造了优异业绩。

在新三板挖掘过程中,他发现了一家电子烟龙头,市值约60亿元,持续建仓持有至其新三板退市,获丰厚回报。数年后,该公司在港股上市,市值最高达5000亿港元。

2021年北交所成立时,华夏基金再次成为排头兵,推出首批北交所基金,凭借新三板多年摸爬滚打的经验,委任顾鑫峰管理。此时的他,兼具稀缺优势——不仅熟悉北交所股票,还具备低流动性市场交易的硬核能力,这成为近三年超额收益的重要源泉。

一项资管创新业务的成功布局,既依赖基金公司超前眼光,更离不开对业务经营的耐心坚守和对人才培养的长期投入。

正如打造乐高积木从设计到上架需漫长研发,设计师为捕捉德国牧羊犬的神韵,曾观摩数月。顾鑫峰守着新三板苦熬数年,终于迎来北交所顺风局,这种全身心的投入堪比乐高设计师的执着。

投研定义资产

华夏基金在主动权益的持续投入,不仅助力北交所战果,也体现在更大容量的科技战场。

无论是去年抄底互联网,还是今年投资光模块和创新药,华夏主动投研始终深入科技主线。华夏内部早组建创新前沿小组,专注覆盖TMT、新能源、医药领域,同时开展中外科技公司对标研究,挖掘科技进步动能。

凭借对全球前沿科技的投研积累及新能源领域的深厚储备,华夏捕捉到一家逆变器龙头的非共识机会。

今年二季度,A股新能源板块沈寂,市场主流认为该公司已步入成长末期。华夏研究员基于美国电力人员结构及电网老化,结合AI带来的增量需求,发布多份深度报告,认为其海外储能业务带来真正增长动能,核心逻辑是美国数据中心缺电,需要备用电源。

市场分歧之时,众多华夏基金经理加仓该逆变器龙头,三季度以来股价涨幅超过3倍。

华夏基金总经理李一梅曾强调,华夏的主动投研不仅服务于投资,更服务于资产创设全过程。

研究总监朱熠透露:“首先要定义资产、创设资产、管理资产,最后才能配置资产。我们不满足于简单复制指数,而是希望指数能够体现主动投研对投资的深刻表达。”

在华夏内部,指数的标的遴选、编制方式、发行时间等关键环节,均由投研部门与产品部门共同讨论决策。这使得华夏ETF对前沿行业的布局既早且全。比如今年火爆的华夏人工智能、5G通信、芯片等科技ETF,均于2019年发行。

随着行业快速变化,指数编制可能“过时”,行业定义存在偏差。例如部分人工智能指数内“光”成分占比过低,机器人指数含“扫地机器人”成分过高。作为头部公募,华夏积极与指数公司沟通,推动指数编制更贴合实际,甚至针对中证红利指数样本过少问题提出优化建议。

朱熠说:“我们会区分哪些行业更适合主动表达,哪些更适合用指数表达。产业清晰稳定的行业用ETF更好,新材料、人工智能、机器人等新兴行业因变化快,更适合自己定义指数,通过主动产品表达。”

令朱熠兴奋的是,美国锐联投资研究(Rayliant Investment Research)在海外发行的CNQQ,底层指数正由华夏基金用主动投研观点设计构建。CNQQ成分股基于因子选股而非传统市值加权,涵盖互联网、AI和芯片龙头,是中国版纳斯达克100ETF,海外投资者可通过其投资中国Mag7科技龙头。

作为研究总监,朱熠更乐于像乐高设计师讲述如何用投研思维设计和定义产品,而非仅复盘过去选准机会。

对于华夏致力打造全球多资产全能平台目标,朱熠认为,不仅要通过主动投资赋能,创设优质标的,把中国指数推向世界,也要引入全球资金到国内。“要实现这些,首先需建立识别、定义和管理全球资产的能力。”

尾声

在丹麦比隆的乐高博物馆内,有一间上锁的“宝库”,货架上陈列着自1985年延续至今的一万套乐高积木套装。踏入这片时光长廊,人们总不禁寻找童年那套积木,忆起往昔,感动涌上心头。

乐高的成功在于对玩家感受的重视,不论联名IP,还是推出情人节花卉,皆为与玩家建立情感共鸣。

管理着2.85万亿元资产的华夏基金,服务超过2.3万户客户,是服务个人客户最多的公募基金。这份厚重托付激励华夏探索如何提升客户投资体验和获得感。

为让投资像拼乐高般有趣,华夏开发了指数工具“红色火箭”,创设“LetfGo”功能,支持历史回测及组合模拟,帮投资者把抽象投资想法转化为现实。

为防止投资者因过高期待受伤,华夏的主动权益不强调明星或个人能力,而注重产品可定义性和可解释性。朱熠说:“我们希望基金经理的风格与能力圈与产品特性匹配,历史上不可能有基金经理每年都好,若做得到,等于赚遍天下钱。”

相比依赖一位基金经理满足所有投资需求,更现实的是根据投资者风险特征,通过不同产品拼接以达成目标。将每只产品打造为风格清晰、风险收益特征鲜明的乐高积木,排列组合即可构建投资者理想方案。

正如李一梅所言:“将华夏基金专业资产配置能力,转化为投资者可轻松触达、清晰理解、便捷使用的解决方案。”

对这家立志成为解决方案公司的资管巨头而言,指数与主动投资同样重要,两者可结合,但绝不可偏废。

https://finance.sina.com.cn/roll/2025-11-12/doc-infxcqhx1103286.shtml