日前,深圳曦华科技股份有限公司(简称“曦华科技”)向港交所递交上市申请材料,农银国际为其独家保荐人。

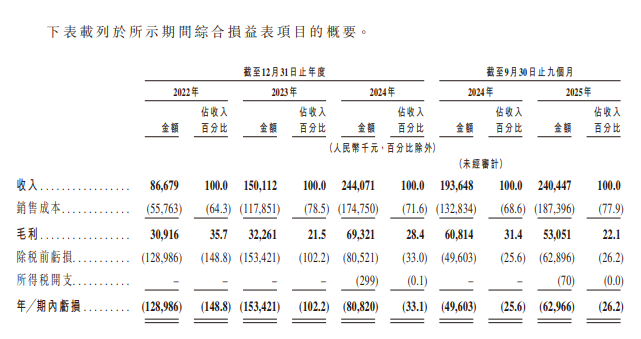

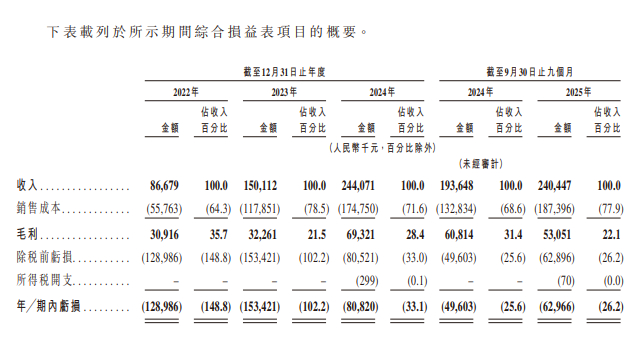

上市申请材料显示,曦华科技是一家端侧AI芯片与解决方案提供商。公司产品已获多家主流汽车OEM及全球知名消费电子品牌采用。从业绩来看,2022年、2023年、2024年及2025年前9个月,公司净亏损分别为1.29亿元、1.53亿元、0.81亿元和0.63亿元。

业绩亏损

上市申请材料显示,曦华科技成立于2018年,公司已量产的芯片产品组合可以满足客户在消费电子、汽车行业及具身智能等领域的不同需求。

曦华科技目前提供全面的端侧AI芯片及解决方案组合。一是智能显示芯片及解决方案,主要包括AI Scaler及STDI芯片;二是智能感控芯片及解决方案,主要涵盖TMCU(触控MCU)、通用MCU(微控制器单元)、触控芯片及智能座舱解决方案。

从业绩来看,2022年、2023年、2024年及2025年前9个月,曦华科技的收入分别为0.87亿元、1.50亿元、2.44亿元和2.40亿元;毛利率分别为35.7%、21.5%、28.4%及22.1%;净亏损则分别为1.29亿元、1.53亿元、0.81亿元及0.63亿元。

上市申请材料分析

曦华科技表示,公司短期内可能继续产生净亏损。这主要由于公司正处于快速增长的端侧AI芯片及解决方案市场的业务拓展及营运阶段,同时持续加大研发投资。短期内可能无法实现盈利,或维持盈利能力。

曦华科技认为,未来的收入增长将依赖于开发新技术、提升客户体验、制定有效的商业化策略、有效且成功地竞争以及持续开发新产品的能力。

公司一直且预计将继续加大研发投入。2022年、2023年、2024年及2025年前9个月的研发开支分别为1.14亿元、1.25亿元、0.87亿元及0.67亿元。

依赖单一客户的风险

上市申请材料指出,曦华科技面临与主要客户相关的集中度风险。大部分业务严重依赖少数客户。

其中,曦华科技最依赖的单一客户是一家主要提供集成芯片解决方案的公司。该客户在2022年、2023年、2024年及2025年前9个月均为公司最大客户,来自该客户的收入分别为0.67亿元、0.87亿元、1.62亿元及0.90亿元,占同期总收入比例分别为76.7%、57.9%、66.5%及37.4%。

此外,2022年、2023年、2024年及2025年前9个月,曦华科技前五大客户贡献的收入分别为0.78亿元、1.18亿元、2.17亿元及1.97亿元,占同期总收入比例分别为89.9%、78.6%、88.8%及82.2%。公司表示,若未能与主要客户维持稳定关系,业务可能受到负面影响。

募集资金用途

曦华科技表示,拟募集资金将用于加强现有产品系列的先进技术研发及产品迭代,开发AMOLED触控芯片及音频驱动器的下一代芯片;兴建汽车电子模块生产及组装设施,以服务汽车OEM及一级、二级供应商;提升公司全球市场影响力并扩展国际销售网络;以及用作营运资金和其他一般企业用途。

https://finance.sina.com.cn/jjxw/2026-01-04/doc-inhfasav2097114.shtml